Marchés émergents : La nouvelle crainte des investisseurs

Publié le 04/02/2014

En septembre dernier, nous rappelions que le "decoupling" entre les actions des pays émergents et les actions des pays développés avait bien eu lieu, mais pas dans le sens espéré par la plupart des investisseurs. A ce jour la décote de valorisation entre les marches émergents et les marchés développés est toujours à un niveau élevé, de l'ordre de 35%.

Depuis quelques semaines, les émergents sont à nouveau au cœur de toutes les attentions. En effet, ces derniers voient leurs devises mises à mal par le changement de cap de la politique monétaire de la FED. Ainsi, depuis mai 2013, date à laquelle Ben Bernanke a évoqué pour la première fois la notion de "tapering", la lire turque a chuté d'environ 30% par rapport au dollar.

.

[caption id="attachment_215" align="aligncenter" width="625"] CLIQUER POUR AGRANDIR : USD TRY depuis mai 2013 (première evocation du tapering de la FED) - Source : Bloomberg[/caption]

CLIQUER POUR AGRANDIR : USD TRY depuis mai 2013 (première evocation du tapering de la FED) - Source : Bloomberg[/caption]

.

Les autres devises émergentes ne sont pas en reste. Le peso Argentin et le rouble Russe sont également dans la tourmente.

Reprenons l'exemple de la Lire Turque, devise la plus commentée par les médias.

La semaine dernière, en vue d'apaiser les tensions sur sa monnaie, et les risques d'inflation que cela engendre, la Banque Centrale Turque est intervenue. Seulement, ses armes sont très limitées. Ainsi, la vente mercredi 22 janvier de 2,5 milliards de dollars d'actifs par le gouverneur Erdem Basci a eu un effet... quasi nul sur sa devise. Avec seulement 100 milliards de dollars en réserve de change, la lutte semble bien inégale.

Dans un deuxième temps, la Banque Centrale Turque a donc dû trouver un autre moyen pour agir sur sa monnaie : les taux d'intérêts. Ainsi, mardi 28 janvier à 23H après une réunion d'urgence, le taux directeur principal "REPO" augmente de manière historique, passant de 4.5% à 10.0% !! Tout simplement historique. A la suite de cette action, le dollar s'est déprécié de plus de 4% face à la Lire. Le pire semble écarté... dans l'immédiat. En effet, une telle hausse des taux d'intérêts aura inévitablement un impact négatif sur l'économie turque. Certains analystes ont déjà dégradé les perspectives de croissance et d'inflation du pays. C'est le cas par exemple de Bank of America - Merrill Lynch, qui prévoit désormais une croissance de 1.7% au lieu de 3.5% en 2014. Cet ajustement des perspectives de croissance a eu un impact négatif sur la lire qui s'est à nouveau dépréciée face au dollar de plus de 7% dans les heures qui ont suivi la hausse des taux d'intérêts, réduisant à néant les efforts des autorités monétaires.

.

[caption id="attachment_211" align="aligncenter" width="625"] CLIQUER POUR AGRANDIR : USD TRY Janv. 2014, les investisseurs ont vite integré l'impact negatif d'une hausse des taux sur l'économie Turque. Source : Bloomberg[/caption]

CLIQUER POUR AGRANDIR : USD TRY Janv. 2014, les investisseurs ont vite integré l'impact negatif d'une hausse des taux sur l'économie Turque. Source : Bloomberg[/caption]

.

Le cas turc, n'est pas isolé. En effet, le 15 Janvier, le Brésil a relevé son taux d'intérêt de référence de 50 bp à 10.50% pour lutter contre l'inflation. Il s'agit de la 7ème hausse consécutive de son taux d'intérêt. Il en va de même pour la banque centrale Sud-Africaine, qui pour les même raisons (monnaie faible, inflation), a été contraint de relever son taux d'intérêt de 50bp à 5.50%.

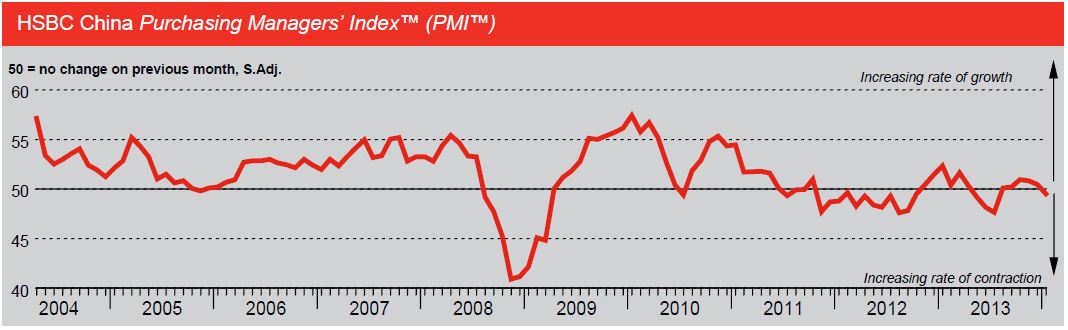

Un mal ne venant jamais seul, ce durcissement de la politique monétaire des pays émergents intervient à un moment où la croissance de ces économies décélère. Le cas de la Chine est emblématique. Du fait du rééquilibrage de l'économie souhaité par le gouvernement, l'indice PMI HSBC de la production manufacturière s'établit à 49,5 sous la barre des 50, signe d'une contraction de l'activité. Ce ralentissement n'est pas sans impact sur les autres pays émergents de l'Asie du Sud-Est qui sont de plus en plus intégrés du fait de l'intensification des échanges marchands dans la zone.

.

- PMI manufacturier chinois HSBC - Crédits : HSBC, Markit

Dans le contexte actuel de volatilité des devises émergentes et de ralentissement économique de ces pays, nous considérons que malgré les niveaux des valorisations atteints, il n'est pas encore opportun de revenir sur cette classe d'actifs.

David Kalfon avec la complicité d’Alexandre Havet Achevé de rédiger le 4 février 2014