L’heure de la revanche pour les actions européennes ?

Publié le 05/02/2015

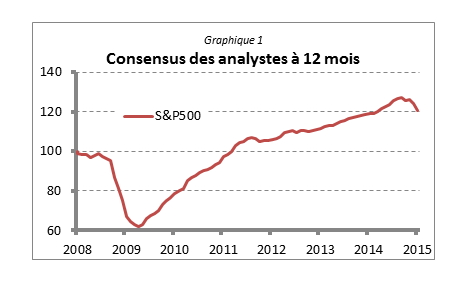

A priori, l’entame d’année difficile du S&P 500 (-0,4% depuis le début de l’année) pourrait paraître paradoxale, alors même qu’une grande majorité des poids lourds de Wall Street bat les estimations du consensus au fil des publications des résultats. A priori, seulement. En y regardant d’un peu plus près, la réalité est tout autre. Au cours des six derniers mois (voir graphique 1), les analystes ont réajusté leurs prévisions de résultats à la baisse de manière quasi ininterrompue. Créant au passage l’illusion d’une capacité sans cesse renouvelée des directions financières à délivrer des chiffres supérieurs aux attentes, tel que constaté dans environ 70% des cas lors des dernières publications trimestrielles. Mais, les investisseurs ne sont pas dupes et commencent d’ailleurs à manifester des premiers signes d’inquiétudes à l’égard de l’essoufflement de la dynamique bénéficiaire des groupes du S&P 500, notamment pour les plus exposés à la chute des cours du pétrole, et, plus globalement, d’un environnement de marché américain de moins en moins porteur.

Créant au passage l’illusion d’une capacité sans cesse renouvelée des directions financières à délivrer des chiffres supérieurs aux attentes, tel que constaté dans environ 70% des cas lors des dernières publications trimestrielles. Mais, les investisseurs ne sont pas dupes et commencent d’ailleurs à manifester des premiers signes d’inquiétudes à l’égard de l’essoufflement de la dynamique bénéficiaire des groupes du S&P 500, notamment pour les plus exposés à la chute des cours du pétrole, et, plus globalement, d’un environnement de marché américain de moins en moins porteur.

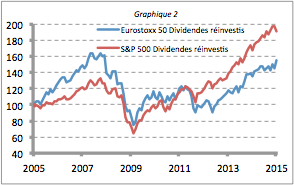

Dès lors, une question se pose : assiste-t-on à une fin de règne des actions américaines, qui pourrait se traduire par des arbitrages positifs en faveur des Bourses du Vieux Continent ? Une chose est sûre : tandis que les prises de bénéfices plombent les marchés américains, les indices boursiers européens retrouvent, de leur côté, un certain allant. En témoigne la hausse de 8% de l’Euro Stoxx 50 après une année 2014 en encéphalogramme plat. Jusque-là, les actions européennes souffraient de la comparaison avec leurs homologues outre-Atlantique à cause d’une conjonction de facteurs pénalisant : phase d’austérité consécutive à la crise des dettes souveraines, orientations floues en matière de politique monétaire, perspectives de croissance en berne…  Conséquence, au cours des cinq dernières années, le S&P 500 n’a cessé de creuser l’écart (voir graphique 2) par rapport l’Euro Stoxx 50, en le devançant, en moyenne et dividendes réinvestis, de 14 à 15% par an. Mais aujourd’hui, la tendance semble clairement s’inverser. Tandis que les investisseurs peinent à lire entre les lignes du discours de Janet Yellen quant aux futures actions de la Fed aux Etats-Unis, la BCE a répondu aux attentes de la communauté financière en annonçant un vaste programme de rachats d’actifs de 1140 milliards d’euros tout en laissant la porte ouverte à d’autres programmes d’assouplissement monétaire quantitatif si nécessaire. Du côté microéconomique, les équipes de Morgan Stanley ont relevé, pour la première fois depuis trois ans, leurs prévisions de bénéfices pour les entreprises européennes alors que l’incertitude domine sur les résultats des groupes du S&P500 sur fonds de hausse du dollar. Dans ce contexte, il est fort à parier que les grands

Conséquence, au cours des cinq dernières années, le S&P 500 n’a cessé de creuser l’écart (voir graphique 2) par rapport l’Euro Stoxx 50, en le devançant, en moyenne et dividendes réinvestis, de 14 à 15% par an. Mais aujourd’hui, la tendance semble clairement s’inverser. Tandis que les investisseurs peinent à lire entre les lignes du discours de Janet Yellen quant aux futures actions de la Fed aux Etats-Unis, la BCE a répondu aux attentes de la communauté financière en annonçant un vaste programme de rachats d’actifs de 1140 milliards d’euros tout en laissant la porte ouverte à d’autres programmes d’assouplissement monétaire quantitatif si nécessaire. Du côté microéconomique, les équipes de Morgan Stanley ont relevé, pour la première fois depuis trois ans, leurs prévisions de bénéfices pour les entreprises européennes alors que l’incertitude domine sur les résultats des groupes du S&P500 sur fonds de hausse du dollar. Dans ce contexte, il est fort à parier que les grands

institutionnels, qui avaient jusque-là, largement réduit leur exposition aux actions européennes changent leur fusil d’épaule et alimentent une dynamique de flux positive sur les actions européennes.

Michel Menigoz avec la complicité de David Kalfon

Achevé de rédigé le 4 février 2015