Une Fed accommodante jusqu’à quand ?

Publié le 18/12/2014

+1,69% pour le Dow Jones, +2,04% pour le S&P 500, +2.12% pour le Nasdaq… les marchés d’actions américains ont clôturé la séance du 17 décembre en fanfare. Le discours tempéré de Janet Yellen, la présidente de la Fed, a visiblement produit son effet. Et pour cause. Celle qui fêtera dans un peu plus d’un mois son premier anniversaire de mandat à la tête de la Fed, a insisté sur la nécessité de mener une gestion « prudente » de la remontée des taux d’intérêts directeurs américains. Tout en ajoutant qu’elle pourrait se montrer « patiente avant de commencer à normaliser sa politique monétaire ». Ces mots soigneusement et savamment pesés, ont pris toute leur dimension dans un contexte international où la menace déflationniste, alimentée par l’effondrement des cours du pétrole, ne semble plus être cantonnée à la zone euro.

+1,69% pour le Dow Jones, +2,04% pour le S&P 500, +2.12% pour le Nasdaq… les marchés d’actions américains ont clôturé la séance du 17 décembre en fanfare. Le discours tempéré de Janet Yellen, la présidente de la Fed, a visiblement produit son effet. Et pour cause. Celle qui fêtera dans un peu plus d’un mois son premier anniversaire de mandat à la tête de la Fed, a insisté sur la nécessité de mener une gestion « prudente » de la remontée des taux d’intérêts directeurs américains. Tout en ajoutant qu’elle pourrait se montrer « patiente avant de commencer à normaliser sa politique monétaire ». Ces mots soigneusement et savamment pesés, ont pris toute leur dimension dans un contexte international où la menace déflationniste, alimentée par l’effondrement des cours du pétrole, ne semble plus être cantonnée à la zone euro.

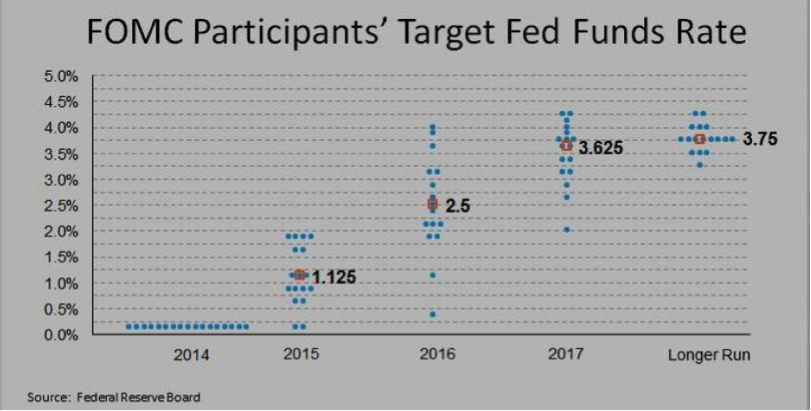

Pour autant, l’emballement des indices boursiers mérite d’être relativisé. Car cette réaction épidermique traduit une certaine forme de volatilité entretenue plus ou moins directement…par Janet Yellen elle-même. Ou du moins par sa manière de communiquer bien différente de celle de son prédécesseur. Ben Bernanke avait pour habitude d’annoncer longtemps à l’avance ce qu’il allait faire et le faisait, cherchant à annihiler ainsi tout effet de surprise. De son côté, Janet Yellen cherche à répondre aux évolutions de l’environnement économique plutôt que de suivre un calendrier prédéterminé, ce qui est de nature à brouiller le message. Si bien que la communauté financière semble accorder peu de crédit aux projections de taux des membres de la Fed, qui étaient, encore début décembre, supérieurs de près 100 points de base aux anticipations des investisseurs sur les maturités intermédiaires. En résumé, les nouvelles pratiques de la plus puissante « argentière » de la planète, en matière de communication, bousculent les habitudes et alimentent la nervosité des marchés financiers.

Seulement voilà, l’histoire montre que la Fed est l’ennemi de la volatilité, source d’incertitudes pour les ménages américains, par ailleurs fortement exposés aux marchés actions, et pour le monde des affaires. Si l’on rajoute à cela l’arrivée de profils davantage portés sur les effets d’annonces parmi les nouveaux membres du FOMC en 2015, la Fed pourrait bien être amenée à adopter un ton plus consensuel et s’aligner sur le marché. Comme lorsque Janet Yellen gagne en précision en estimant « peu probable » qu’un resserrement monétaire ait lieu « au cours des deux prochaines réunions » du FOMC, autrement dit, d’ici le mois d’avril 2015.

Pour l’heure donc, cette perspective semble convenir au marché, mais cette apparente quiétude pourrait tourner court. Car la Fed ne pourra pas se montrer éternellement accommodante et pourrait bien changer son fusil d’épaule au moindre signe de reprise inflationniste, notamment du côté des salaires outre-Atlantique. Le marché devra alors, à son tour, s’ajuster sur la Fed en y laissant certainement quelques plumes.

David Kalfon

Achevé de rédiger le 18 décembre 2014