«Tariff-Man : Le retour» - Mai 2019

Publié le 07/06/2019

Les marchés mondiaux entamaient le mois de mai positivement, soutenus par des publications de bénéfices pour le premier trimestre supérieures aux attentes et un report du Brexit de plusieurs mois faute d’accord, mais c’était sans compter la frénésie tarificatrice de Donald Trump envers à peu près le monde entier, et avec comme cible principale son némésis chinois.

La résurgence du conflit Sino-Américain, qui prend des allures de guerre technologique, plombe ce mois de mai 2019 et pétrifie les investisseurs, ces derniers attendant désormais un enlisement des relations commerciales internationales et la détérioration de la croissance qui vient avec.

Performances du 30/04/2019 au 31/05/2019 *:

Les marchés mondiaux entamaient le mois de mai positivement, soutenus par des publications de bénéfices pour le premier trimestre supérieures aux attentes et un report du Brexit de plusieurs mois faute d’accord, mais c’était sans compter la frénésie tarificatrice de Donald Trump envers à peu près le monde entier, et avec comme cible principale son némésis chinois.

La résurgence du conflit Sino-Américain, qui prend des allures de guerre technologique, plombe ce mois de mai 2019 et pétrifie les investisseurs, ces derniers attendant désormais un enlisement des relations commerciales internationales et la détérioration de la croissance qui vient avec.

Performances du 30/04/2019 au 31/05/2019 *:

Marchés et macroéconomie :

USA vs All : Tariff-Man!

Le 5 mai, Donald Trump tape du poing sur la table, annonçant que suite au retour en arrière de la Chine dans les négociations de l’accord commercial, les tarifications douanières sur les quelques 200 milliards de dollars de marchandises chinoises importées aux États-Unis seraient montées de 10 à 25%. La réponse chinoise ne se sera pas fait attendre, et les deux puissances mondiales ont passé le reste du mois à s’échanger coup pour coup. Quand la Chine annonce l’instauration de nouvelles mesures tarifaires sur 60 milliards de dollars de produits américains, les États-Unis annoncent, eux, la création d’une « liste noire » de compagnies étrangères jugées à risque, interdisant l’accès au sol américain pour les produits de ces entreprises et l’acquisition de technologie américaine comme les composants semiconducteurs et les systèmes d’exploitation (Windows, Android). Une mesure visant l’un des principaux équipementiers téléphonique chinois : Huawei. Le conflit se transforme donc en lutte pour la suprématie technologique mondiale, la chine répliquant de nouveau en menaçant de bloquer l’exportation de terres rares, qu’elle produit à 71%, et qui sont essentielles à de nombreuses technologies américaines. Mais l’histoire ne s’arrête pas là, bien que repoussant de 6 mois sa décision sur l’instauration de nouvelles tarifications douanières sur les véhicules et les pièces détachées importés d’Europe. Donald Trump attaque en fin de mois son voisin mexicain, accusant le pays de laxisme dans sa gestion de l’immigration clandestine et imposant de 5% les produits en provenance du Mexique. Une tarification qui devrait probablement augmenter jusqu’à 25% d’ici octobre, faute d’avancées significatives sur ce sujet. L’Inde passe également dans le collimateur du président américain, ce dernier retirant à compter du 5 juin les tarifications préférentielles accordées au pays, jugeant qu’il n’offrirait pas un accès équitable au produits américains sur son territoire.Brexit : May went away

Sur le front du Brexit, les négociations entamées à la suite du report de la sortie officielle de l’Union européenne au 31 octobre se termine en échec cuisant pour le parti de Theresa May, « Labour » et « Tories » peinant à trouver un terrain d’entente sur les sujets que sont les relations douanières et la possibilité d’un second referendum. Une énième défaite pour la première ministre qui finit par capituler la gorge nouée le 24 mai, en annonçant sa démission, effective au vendredi 7 juin. Trois ans après le referendum, la situation ne semble toujours pas être en voie de résolution et la dissolution du dernier rempart d’un Brexit « propre » associée à la probabilité grandissante de la succession de Boris Johnson au poste de Premier ministre, laisse de plus en plus présager la réalisation du « Hard Brexit » tant redouté.Elections Européennes

Le résultat des élections européennes de 2019 nous aura montré plusieurs choses : Tout d’abord, la grande gagnante des élections serait avant tout l’Europe en elle-même. Avec un taux de participation en forte hausse (51% contre 42.6% en 2014), l’engouement pour les questions supranationales semble nettement s’améliorer. Pour cause, l’enlisement des dernières années du Parlement européen dans un contexte de duopole socialiste-modérés laisserait sa place à une dichotomie Pro/Anti Europe ayant tendance à fortement animer les débats et les prises de position. Les situations respectives des partis politiques de droite en France (Les républicains) et en Angleterre (Tories) en sont un bon exemple, ces derniers se trouvant délaissés au profit du Rassemblement National (France) et du Brexit Party de Nigel Farage (Angleterre). L’autre tendance, nettement plus positive, semblerait être l’entrain grandissant pour les problématiques écologique, avec un parti Europe Ecologie - Les Verts qui arrive en troisième position en France.Banques centrales Discrètes

FED : Patiente, jusqu’à quel point ?

Après un ton très accommodant en début d’année, la Réserve Fédérale maintient son statu quo depuis plusieurs mois, et ce, malgré les relances incessantes de Donald Trump, militant pour une baisse des taux d’intérêt qui viendrait soutenir l’économie en vue des prochaines élections de 2020… Les récentes activités sur le plan du commerce international sèment néanmoins le doute dans la tête des investisseurs, qui voient mal Jérôme Powell maintenir sa patience dans le cas d’une aggravation des tensions sino-américaines. La probabilité d’une baisse de taux d’ici la fin de l’année passe à 97.3% selon le consensus Bloomberg. BCE-BOJ : R.A.S. Aucune surprise du côté de la Banque centrale européenne, le ralentissement économique touchant la région depuis 2018 entre en phase de stabilisation. L’inflation n’inquiète pas à court terme, ce qui conforte l’institution monétaire dans sa décision de ne pas toucher ses taux directeurs avant 2020. Elle évoque néanmoins dans son dernier communiqué début juin de se tenir prête à agir en cas de "contingences défavorables" et que plusieurs de ses membres avaient évoqué la possibilité de nouvelles baisses de taux ou d'un redémarrage du programme d'achats d'actifs. Du côté de la Banque centrale japonaise, rien de nouveau comparé au mois précédent, la cible du printemps prochain pour une éventuelle hausse de taux demeure et le discours reste inchangé. BOE : prolongation Bien que votant à l’unanimité pour le statu quo, les membres du directoire de la Banque centrale d’Angleterre affiche un discours légèrement plus optimiste pour les prochains trimestres grâce notamment au report du Brexit pour le 31 octobre. Un optimisme néanmoins prudent, une croissance modérée étant toujours attendue en raison de la faiblesse des investissements des entreprises.Chiffres mitigés

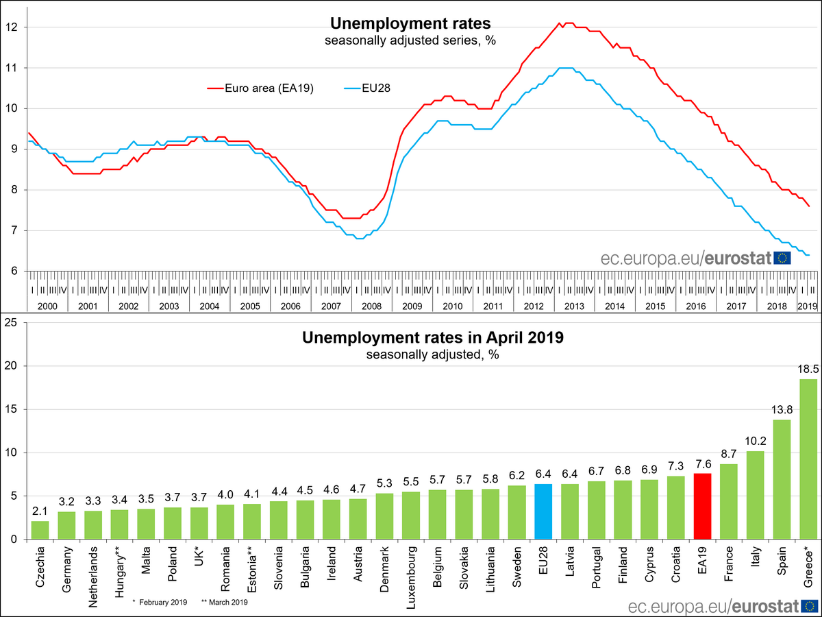

Du côté des États-Unis, les chiffres macroéconomiques sont bons en général. La robustesse des chiffres de l’emploi américain de ce début de mois, avec un chômage qui tombe à 3.6% (un plus bas de cinquante ans), rassure la Réserve fédérale sur sa décision de ne pas baisser les taux. Une situation qui pourrait néanmoins évoluer négativement si l’enlisement dans les tensions commerciales se poursuit. Les premiers chiffres du mois de mai sont plutôt positifs, notamment le PMI Manufacturier. Pour ce qui est des chiffres de l’emploi paru début juin, les créations d’emplois ressortent bien en dessous du mois précédent (76K, contre 263K précédemment et 175K attendus) ceci en grande partie dû à la faiblesse du marché du travail dans le secteur de la construction. Le chômage se stabilise tout de même à 3.6% comme le mois dernier. Pour l’Europe, la situation est un peu plus mitigée, avec un PMI manufacturier du mois de mai décevant pour la zone euro et l’Allemagne, ressortant une nouvelle fois sous le seuil des 50, et celui des services en progression de 52.5 à 52.9. Le taux de chômage de l'Union européenne passe de 7.7% en mars à 7.6% en avril, un plus bas datant de 2008. L’inflation quant à elle, étant ressortie le mois dernier à 1.7 ( plus forte qu’attendue) se fixe pour le mois de mai à un niveau de 1.2.

L’inflation quant à elle, étant ressortie le mois dernier à 1.7 ( plus forte qu’attendue) se fixe pour le mois de mai à un niveau de 1.2.

Point valorisation

Les dynamiques bénéficiaires des différentes zones poursuivent leurs tendances respectives depuis plusieurs mois.

En Europe et aux États-Unis, la tendance haussière des prévisions de bénéfices et la correction du mois de mai conduisent les indices sur leur niveau de valorisation de septembre 2018.

Ce qui n’est pas le cas du marché japonais, qui corrige autant que ses homologues, mais voit également des prévisions de bénéfices revues à la baisse.

Les dynamiques bénéficiaires des différentes zones poursuivent leurs tendances respectives depuis plusieurs mois.

En Europe et aux États-Unis, la tendance haussière des prévisions de bénéfices et la correction du mois de mai conduisent les indices sur leur niveau de valorisation de septembre 2018.

Ce qui n’est pas le cas du marché japonais, qui corrige autant que ses homologues, mais voit également des prévisions de bénéfices revues à la baisse.

Investissement Socialement Responsable :

Les élections européennes auront été le centre de tous les intérêts en ce mois de mai 2019. Il est donc opportun d’aborder le développement de la finance durable au niveau de l’Europe. Alors que la prise de conscience écologique s’est retrouvée dans le résultat des urnes, la finance durable européenne continue son essor autour d’un écosystème qui englobe l’ensemble des parties prenantes :- Les émetteurs tels que les entreprises, institutions financières, collectivités locales et territoriales.

- Les investisseurs comprenant les fonds de pensions, compagnies d’assurances, institutions financières (banques centrales et commerciales), investisseurs particuliers.

- Les places boursières.

- Les certificateurs comprenant des organismes de certification ainsi que des cabinets de consultants possédant une expertise en comptabilité et en environnement.

- Les législateurs à travers la Commission européenne, le corps législatif propre à chaque pays.

- Les régulateurs tels que les autorités de tutelles des différents marchés financiers.

- La société civile à travers les associations qui œuvrent pour l’environnement et la finance climat.

- En 2015, l’adoption de l'article 173 de la loi sur la transition écologique et énergétique (France) qui définit les obligations d'information des investisseurs institutionnels concernant leur prise en compte des paramètres environnementaux et sociaux.

- HLEG on Sustainable Finance (Groupe d’Experts de Haut Niveau sur la Finance Durable) est un groupe formé par la Commission européenne en décembre 2016. Il est composé de 20 experts qui viennent de la société civile, du secteur financier, et universitaire. Il a pour but de faire des recommandations sur la mise en place d’une stratégie globale de Finance durable dans l’Union européenne.

- En mars 2018, la Commission européenne publie son plan d'action sur le financement d'une croissance durable avec trois propositions législatives ultérieures concernant :

- La taxonomie : l'établissement d'un système de classification de l'UE pour les activités durables ;

- L’intégration de la durabilité dans les obligations des investisseurs ;

- La création d'une référence à faible émission de carbone

- Intégration des risques liés au climat dans l’évaluation de la stabilité financière et la micro-supervision

- Intégrer les facteurs de durabilité dans la gestion de son propre portefeuille

- Combler les lacunes de données

- Sensibiliser et renforcer les connaissances académiques et encourager l'assistance technique et le partage des connaissances

- Parvenir à une information solide et cohérente au niveau international sur le climat et l'environnement

- Soutenir le développement d'une taxonomie des activités économiques