«Accalmie et Soutien» – Juin 2019

Publié le 05/07/2019

Après un mois de mai compliqué, les marchés mondiaux profitent du mois de juin pour renouer avec les points hauts de l’année, le CAC40 signant ainsi le meilleur premier semestre boursier depuis 1998 avec une hausse de près de 20%.

En principaux acteurs de ce rattrapage haussier, nous retrouvons l’accalmie dans les tensions commerciales ainsi que les discours accommodants de la Réserve Fédérale et de la Banque Centrale Européenne.

Performances du 31/05/2019 au 28/06/2019 *:

Après un mois de mai compliqué, les marchés mondiaux profitent du mois de juin pour renouer avec les points hauts de l’année, le CAC40 signant ainsi le meilleur premier semestre boursier depuis 1998 avec une hausse de près de 20%.

En principaux acteurs de ce rattrapage haussier, nous retrouvons l’accalmie dans les tensions commerciales ainsi que les discours accommodants de la Réserve Fédérale et de la Banque Centrale Européenne.

Performances du 31/05/2019 au 28/06/2019 *:

Marchés et macroéconomie :

USA vs All : Huge progress

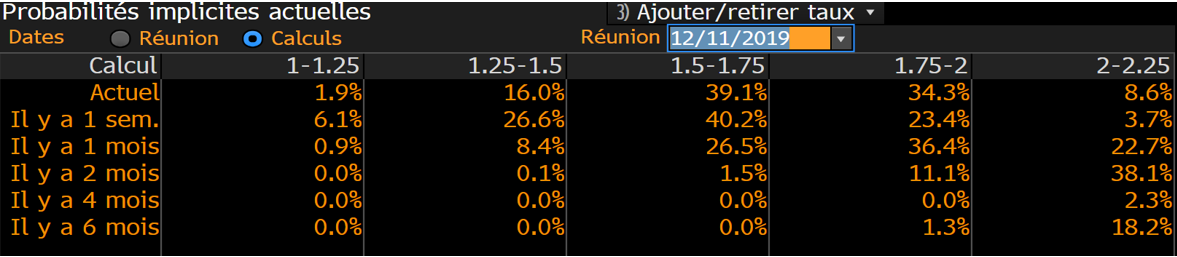

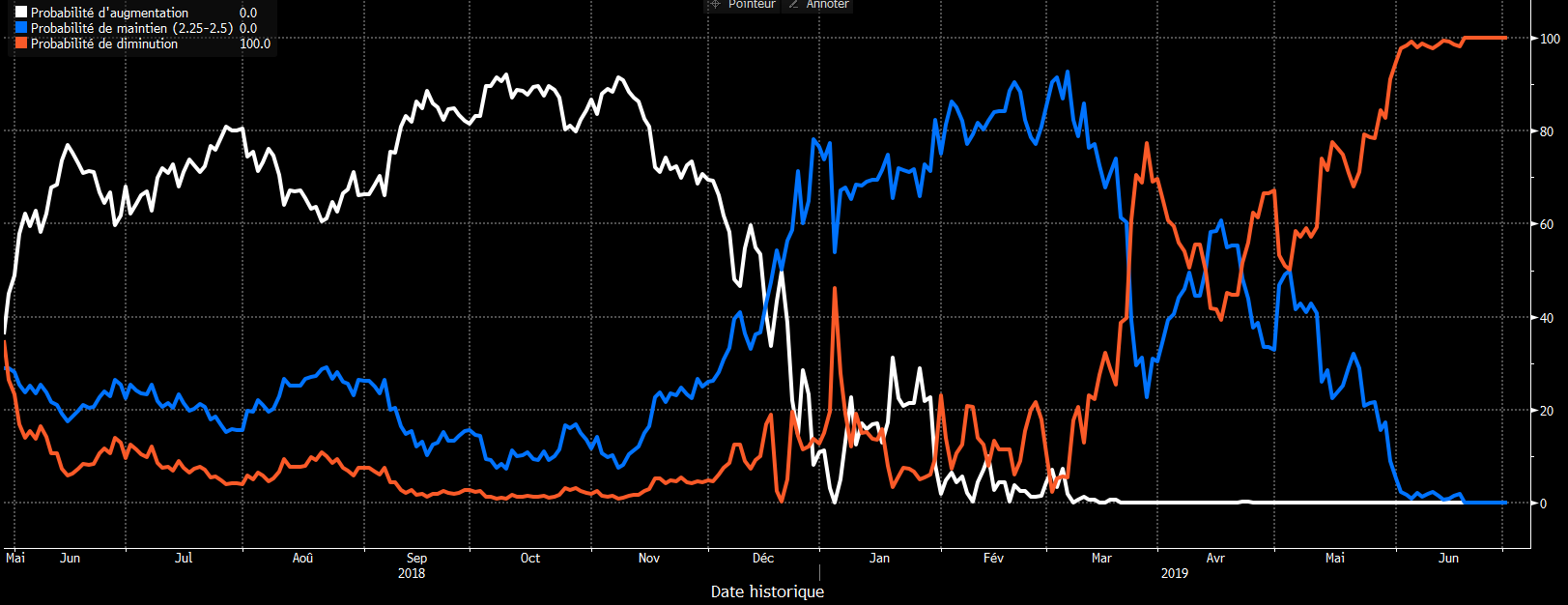

Après de multiples invectives envers la Chine et le Mexique, Donald Trump finit néanmoins par calmer ses ardeurs (la campagne pour 2020 serait-elle enclenchée ?). Mexico rentre dans les clous en début de mois en envoyant 6000 soldats à la frontière guatémaltèque afin de palier au problème d'immigration venant du sud, empêchant ainsi l’application des menaces de tarifications. Sur le plus gros sujet qu’est la crise commerciale sino-américaine, la situation prend une tournure plus optimiste en cette fin de semestre, les deux dirigeants Xi Jinping et Donald Trump s’étant enfin rencontrés à l’occasion du G20 d’Osaka au Japon. Une étape primordiale qui permet de relancer les négociations sur de nouvelles bases moins vindicatives, Washington décidant finalement de ne pas accentuer les tarifications douanières et d’assouplir les restrictions à l’encontre du géant technologique chinois Huawei. Les Chinois de leur côté se sont engagés à importer plus de produits agricoles américains et à indemniser les entreprises étrangères qui seraient victimes de vol de propriété intellectuelle en Chine par l’intermédiaire d’une nouvelle loi sur les investissements internationaux. Banques Centrales : « Nous sommes toujours là. » Après 9 hausses consécutives des Fed Funds, Jerome Powell entrouvre la porte à une éventuelle baisse des taux d’intérêt si les incertitudes liées aux tensions commerciales et au ralentissement mondial venaient à peser davantage. Un nouveau revirement pour le patron de la FED, qui malgré les incessantes remarques de Donald Trump sur les décisions passées de l’institution monétaire, se dit maintenir l’indépendance de cette dernière vis-à-vis de la Maison Blanche. Les anticipations pour le positionnement des taux d’intérêt, qui tablaient pour 3 à 4 baisses de taux d’ici décembre 2019 avant le G20 de la semaine dernière, sont désormais plus pondérées après l’accalmie des tensions commerciales et misent sur 2 à 3 baisses. La décision de fin juillet dépendra fortement des chiffres de l’emploi US de vendredi.

Du côté de la Banque Centrale Européenne, le conseil des gouverneurs laissait les investisseurs sur leur faim en début de mois, et il faudra attendre le discours de Mario Draghi lors du forum de Sintra au Portugal pour obtenir de plus amples informations sur le sentiment de l’institution monétaire.

Pour sa fin de mandat, le président de la BCE affirme sans ambiguïté la volonté de l’institution d’intervenir en cas d’absence d’amélioration sur le sujet de l’inflation. Bien que ne fournissant pas de précisions sur les nouvelles mesures de soutien qui pourraient être apportées, une nouvelle baisse de taux ou une reprise des rachats de dettes publiques ne sont pourtant pas écartées.

Pétrole : « des choses se trament. »

Alors que la volatilité des cours du pétrole avait fortement diminuée depuis le pic de début d’année, notamment dû aux craintes d’un ralentissement de la croissance mondiale, les spéculations sur l’or noir sont reparties de plus belle après les récents événements dans le golfe persique. En mer d’Oman, où deux pétroliers japonais et norvégien ont été attaqués, puis en Iran, où un drone américain de plusieurs millions de dollars a été abattu, accentuant les tensions avec les Etats-Unis, qui ne tarde pas à répliquer au travers de mesures de rétorsion contre le pays.

L’organisation des pays exportateurs de pétrole, ou OPEP, est aussi venu en soutien des cours du pétrole, annonçant début juillet une prolongation de 9 mois sur son pacte de maîtrise de la production, ceci afin d’enrayer la chute des cours du pétrole, impacté par la surabondance en provenance des Etats-Unis.

Point Valorisation : Faiblesse en vue ?

Les perspectives de croissance bénéficiaire en Europe et aux Etats-Unis, après une dynamique positive sur le deuxième trimestre, commencent à se tasser,

La situation au japon continue de se dégrader, tandis que la zone émergente, elle, est en voie de reprise.

Les valorisations retournent sur leur niveau d’avant correction de début mai et d’octobre 2018.

Du côté de la Banque Centrale Européenne, le conseil des gouverneurs laissait les investisseurs sur leur faim en début de mois, et il faudra attendre le discours de Mario Draghi lors du forum de Sintra au Portugal pour obtenir de plus amples informations sur le sentiment de l’institution monétaire.

Pour sa fin de mandat, le président de la BCE affirme sans ambiguïté la volonté de l’institution d’intervenir en cas d’absence d’amélioration sur le sujet de l’inflation. Bien que ne fournissant pas de précisions sur les nouvelles mesures de soutien qui pourraient être apportées, une nouvelle baisse de taux ou une reprise des rachats de dettes publiques ne sont pourtant pas écartées.

Pétrole : « des choses se trament. »

Alors que la volatilité des cours du pétrole avait fortement diminuée depuis le pic de début d’année, notamment dû aux craintes d’un ralentissement de la croissance mondiale, les spéculations sur l’or noir sont reparties de plus belle après les récents événements dans le golfe persique. En mer d’Oman, où deux pétroliers japonais et norvégien ont été attaqués, puis en Iran, où un drone américain de plusieurs millions de dollars a été abattu, accentuant les tensions avec les Etats-Unis, qui ne tarde pas à répliquer au travers de mesures de rétorsion contre le pays.

L’organisation des pays exportateurs de pétrole, ou OPEP, est aussi venu en soutien des cours du pétrole, annonçant début juillet une prolongation de 9 mois sur son pacte de maîtrise de la production, ceci afin d’enrayer la chute des cours du pétrole, impacté par la surabondance en provenance des Etats-Unis.

Point Valorisation : Faiblesse en vue ?

Les perspectives de croissance bénéficiaire en Europe et aux Etats-Unis, après une dynamique positive sur le deuxième trimestre, commencent à se tasser,

La situation au japon continue de se dégrader, tandis que la zone émergente, elle, est en voie de reprise.

Les valorisations retournent sur leur niveau d’avant correction de début mai et d’octobre 2018.

Investissement Socialement Responsable

Ce mois de juin 2019 a été, à l’instar des mois qui l’ont précédé, animé par la progression de l’activité de la finance durable. La principale avancée, au niveau européen, est la proposition d’une taxonomie très attendue par les parties prenantes de l’économie durable. Ce référentiel, permettant aux investisseurs et entreprises d’identifier les secteurs qui génèrent des bénéfices environnementaux, est constitué de trois catégories d’activités :1 - les activités déjà bas-carbone compatibles avec un objectif de neutralité carbone à 2050

2 - les activités qui pourraient contribuer à atteindre cet objectif si elles étaient moins émettrices

3 - les activités en amont, contribuant à atteindre les deux catégories d’activités

Cependant, ce rapport ne répond pas entièrement aux attentes des protagonistes. Parmi les sujets pointés du doigt : l’absence de définition des activités dites « marrons ». Cette définition a été très discutée, car elle aurait une influence sur des enjeux économiques stratégiques pour certains pays. Cette configuration met en avant un risque d’influence lobbyiste ou d’enjeux politiques. Au vu de ces désaccords, il semblerait que la création d’un langage commun au niveau européen sera le sujet de nombreux débats lors de la consultation au niveau du Parlement européen du 1er juillet au 10 septembre prochain. Se pose aussi la question de la classification du nucléaire. À ce jour, la taxonomie ne définit pas l’énergie nucléaire comme une technologie propre. En effet, la taxonomie du financement vert proposée par l'Union européenne a pour objectif de transférer les investissements des industries polluantes vers les technologies propres, ainsi le nucléaire ne fait pas parti du plan de développement pour des raisons de risques environnementaux (en cas de catastrophes) ainsi que pour la gestion de déchets. Le nucléaire ne sera pas non plus inclus dans le futur label européen des investissements verts. Toutefois, un débat semble émerger, car cette recommandation de la Commission européenne va à l’encontre d’un récent rapport publié par l’Agence Internationale de l’Energie (IAE), qui prône l’extension de la vie des centrales aussi longtemps que le permet la sûreté. Il en va sans rappeler que cette transition énergétique sera très gourmande en énergie, si le nucléaire ne fait pas partie de l’équation pour accompagner cette croissance de la demande énergétique, cela va demander un effort extraordinaire. On peut donc dire qu’en l’absence de cette source de production, la transition énergétique serait plus complexe à mettre en œuvre. Au sommet du G20 qui se tenait à Osaka le 28 et 29 juin, certains pays ont été tentés de se retirer de l’Accord de Paris comme les Etats-Unis en 2017. L’appel de quelques 477 investisseurs (34 000 milliards de dollars) demandant aux Etats de renforcer leurs engagements pour une économie plus verte dans le but de tenir les objectifs de l’accord de Paris en amont du sommet n’a pas empêché d’âpres négociations. En effet, les Etats-Unis ont tenté de pousser, en vain, l’Arabie Saoudite, le Brésil et la Turquie (pour ne citer qu’eux) à renoncer à l’irréversibilité de l’Accord de Paris. Alors que l’an prochain le G7 se tient aux Etats-Unis et le G20 en Arabie saoudite, la préoccupation de la lutte contre le réchauffement climatique par les gouvernements montre des signes d’essoufflements.